醫(yī)保作為社會保障體系的重要組成部分,對于生活在廣州的市民而言,其必要性不容忽視。盡管每月需繳納幾百元費用,但長遠(yuǎn)來看,廣州醫(yī)保不僅提供了基礎(chǔ)的醫(yī)療費用報銷,還涵蓋了大病保障、門診統(tǒng)籌等多重福利,是個人和家庭抵御疾病風(fēng)險的重要屏障。

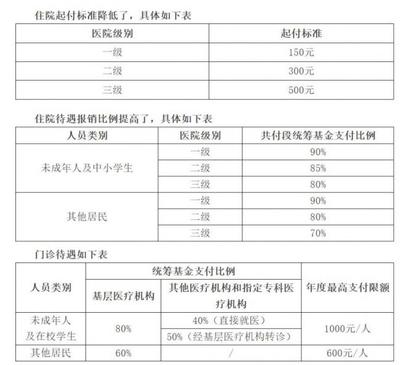

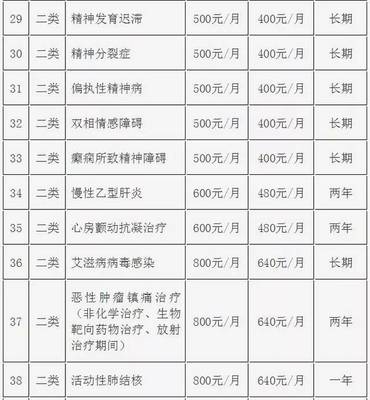

一、廣州醫(yī)保的基本保障范圍:廣州醫(yī)保分為職工醫(yī)保和居民醫(yī)保兩種類型,覆蓋住院、門診特定病種、普通門診等醫(yī)療費用。例如,住院費用根據(jù)醫(yī)院級別和費用段,報銷比例可達80%以上;對于大病,還有額外的大病保險保障,有效減輕高額醫(yī)療負(fù)擔(dān)。

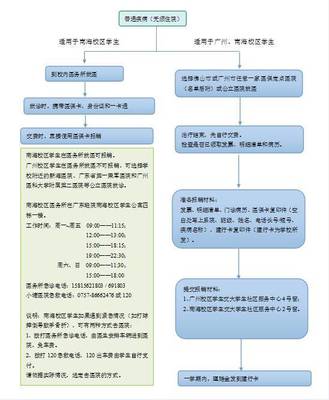

二、為什么有必要購買:疾病風(fēng)險不可預(yù)測。一旦突發(fā)重病,醫(yī)療費用可能高達數(shù)萬甚至數(shù)十萬元,醫(yī)保能顯著降低個人經(jīng)濟壓力。廣州醫(yī)保與本地醫(yī)療資源緊密結(jié)合,提供定點醫(yī)院就診便利和藥品目錄報銷,避免自費項目過多。醫(yī)保還支持家庭共濟,允許個人賬戶資金用于親屬醫(yī)療,提升整體保障效率。

三、成本與收益分析:雖然每月繳費幾百元,但對比潛在醫(yī)療支出,這筆投入性價比極高。以廣州為例,居民醫(yī)保年繳費約500-1000元,職工醫(yī)保由單位和個人共同承擔(dān),個人部分相對較低。若發(fā)生住院,醫(yī)保報銷額度可達數(shù)十萬元,遠(yuǎn)超個人繳費總額。

四、政策支持與未來趨勢:廣州醫(yī)保不斷優(yōu)化,如擴大藥品報銷范圍、提高門診報銷比例等,未來可能納入更多創(chuàng)新療法。同時,醫(yī)保與商業(yè)保險互補,可構(gòu)建更全面的健康保障體系。

廣州醫(yī)保絕非可有可無。它不僅是法律規(guī)定的社會保障,更是個人健康的“安全網(wǎng)”。建議根據(jù)自身情況選擇適合的醫(yī)保類型,并按時繳納,以防范未知風(fēng)險,守護家庭財務(wù)穩(wěn)定。